Инвестиционный портфель – что это? Как правильно сформировать для себя портфель инвестиций?

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. В этой статье дадим полный обзор понятия «портфель инвестиций». Расскажем, какие бывают виды портфелей и как грамотно сформировать свой.

- С чем необходимо определиться перед формированием портфеля

- Типы портфелей

- По степени риска

- Консервативный портфель

- Агрессивный портфель

- Умеренный портфель

- По источнику дохода

- Портфель роста

- Как найти компанию-роста

- Дивидендный портфель

- Какие компании платят большие дивиденды

- Что такое диверсификация и какая она бывает

- Отраслевые бумаги на Мосбирже

- Какую долю бумаг соблюдать при покупке

- Состав «хорошего» портфеля

- Что купить в портфель на 10 тыс.руб. [пример]

- Акции

- Облигации

- ETF

- Выводы

С чем необходимо определиться перед формированием портфеля

Любой инвестиционный портфель – это набор разных финансовых инструментов – вкладов, акций, облигаций, драгоценных металлов, ПИФов и т.п.

В нашей статье «Как начать инвестировать деньги: пошаговый план для начинающих» мы очень много внимания уделили необходимости создания «подушки безопасности». А так же важности постановки целей, определения отношения к риску и выбору стратегии инвестирования. Именно эти факторы будут определяющими при формировании структуры вашего инвестиционного портфеля.

Коротко напомним. При принятии решения о покупке тех или иных бумаг вы должны помнить:

- Есть ли у вас «подушка безопасности». Это запас денежных средств на случай непредвиденных обстоятельств. Так как вы не сможете предусмотреть все случаи, когда вам могут срочно понадобиться деньги, «подушка» будет выступать защитой. Например, если вы купите акции и в случае срочной необходимости вам понадобится вывести деньги с брокерского счета, продав бумаги, а в этот момент на рынке будет просадка, то вам придется фиксировать убыток. При наличии у вас страховки в виде «финансовой подушки» вы смогли бы взять средства оттуда. А потом, дождавшись роста рынка, уже продавать бумаги. Кстати, хранить такой капитал можно на депозите или в виде коротких ОФЗ.

- Цели, стратегии и сроки инвестирования. Если ваша цель, к примеру, «покупка машины через 3 месяца», то акции, да и фондовый рынок в целом, это не ваш инструмент. В такой ситуации оптимальным будет положить деньги на счет с процентами на остаток (например, у карты Тинькофф Блэк процентная ставка составит 5% годовых). Если ваша цель «накопить через 20 лет капитал для того, чтобы выйти на пенсию», то здесь можно выбирать из нескольких инвестиционных стратегий и формировать портфель из растущих и дивидендных акций. Чем точнее сформулирована цель, тем понятнее, какие инструменты использовать для ее достижения.

- Суммы и частота пополнения счета – факторы, оказывающие существенное влияние на структуру вашего портфеля. Они будут едва ли не решающими при принятии решения о покупке в случае, если сумма пополнения достаточно мала.

Типы портфелей

Учитывая данные факторы, существуют несколько типов портфелей.

По степени риска

По степени риска и возможной доходности выделяют:

- консервативный,

- умеренный,

- агрессивный.

Консервативный портфель

Имеет в своем составе инструменты с высокой гарантией сохранности капитала. Такой портфель не будет показывать сверхдоходности. Однако он максимально защитит ваши средства от потерь и при этом обгонит инфляцию.

В составе консервативных портфелей большую часть занимают облигации надежных компаний и ОФЗ, и гораздо меньшая часть отводится акциям компаний из числа «голубых фишек».

Сразу появляется резонный вопрос: а как найти надежную компанию?

При выборе облигаций обращайте внимание на рейтинги. Такие агентства как Moody’s, Standard & Poor’s (S&P), Fitch регулярно публикуют свои рейтинги и оценки не только компаний-эмитентов, но и кредитный рейтинг облигаций и государственных ценных бумаг. Максимальную надежность имеют бумаги с рейтингом ААА, однако значения рейтинга до ВВВ так же считаются достаточно высокими.

Кроме присвоения рейтинга, агентства обычно еще дают прогноз значения этого показателя в будущем. «Позитивный прогноз» говорит о вероятном росте рейтинга в будущем, а «негативный» сигнализирует о возможном снижении.

Кроме рейтинга, изучайте финансовое состояние эмитента, доходность инструмента и сроки погашения бумаг.

Что касается облигаций, то в консервативный портфель включают бумаги кратко и среднесрочные, т.к. долгосрочные облигации чувствительны к колебаниям рынка.

40% ОФЗ, 30% облигаций надежных корпоратов, 30% акций.

В качестве эмитентов следует выбирать «голубые фишки». Это бумаги таких компаний, как Лукойл, Газпром, МТС, Северсталь, Роснефть, Сбербанк и другие.

Данные ценные бумаги характеризуются высокой надежностью, ликвидностью, устойчивостью по отношению к остальному рынку и стабильными дивидендами.

Доходность такого портфеля будет на уровне 10%, при использовании рефинансирования купонов и дивидендов по акциям. Если подключить в этот сценарий еще ИИС, то уровень доходности можно довести до 15-20%, что весьма неплохо на фоне ставок по депозитам 4-6% при сопоставимом уровне риска.

Агрессивный портфель

Абсолютно не подходит тем, кто только начинает свой путь на фондовом рынке (только если вашей целью не является потеря капитала). В нем предусмотрена не только покупка акций третьего эшелона, которые отличаются низкой ликвидностью (то есть в нужный момент вы даже не сразу сможете их продать, да и финансовая устойчивость эмитентов оставляет много вопросов), но и высокодоходные облигации (ВДО), торговля фьючерсами, использование маржинальной торговли (на заемные средства) и т.п. Часто данную структуру активов используют спекулянты. Данные бумаги принесут их владельцу максимальную доходность 50 – 100%, однако есть высокий риск банкротства эмитентов, и тогда ваш портфель превратится в тыкву.

Как правило, в агрессивном портфеле акции роста или бумаги третьего эшелона с высокой дивидендной доходностью составляют 60-80% от всех активов, фьючерсы 10%, корпоративные облигации 10%, а ОФЗ или золото добавляются как защитный актив.

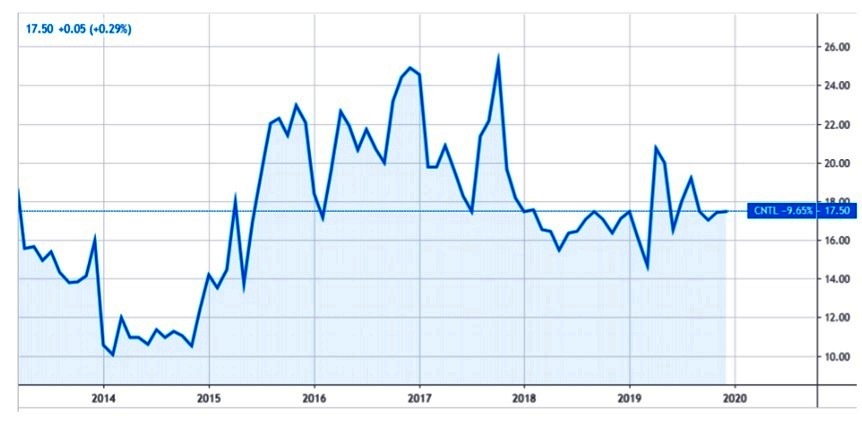

Яркий пример акции третьего эшелона – компания Центральный телеграф, текущая цена 17,50 руб. за одну акцию. Размер дивидендов 7,41 руб., дивидендная доходность 42,34%. То есть, каждая вложенная тысяча рублей за год принесла 423 рубля. Однако, если посмотреть на график данной бумаги, то он больше напоминает зубы акулы. Периоды роста сменяются сокрушительным обвалом цены и когда будет следующий рост или падение предсказать сложно. Да и нет гарантии, что размер дивидендов на следующий год будет на том же уровне или не ниже.

Часто в структуру данного портфеля включают криптовалюту, доходность которой очень показательна. К примеру, были периоды (2016-2017 годы), когда каждая 1000 долларов, вложенная в биткоин, увеличилась за год в 14 раз. Понадеявшись на сохранение роста дохода в будущем, спекулянты покупали криптомонеты и дальше. Однако в период с 2018 по 2019 год курс снизился на 10 тысяч долларов и до сих пор не вернулся к прежним значениям.

Это подводит нас к еще одному важному постулату, которым нельзя пренебрегать при формировании портфеля:

Умеренный портфель

Промежуточный между двумя крайними случаями. Он может включать в себя консервативные инструменты и высокорискованные, и показывает среднюю доходность.

Подойдет тем, кто имеет начальный опыт инвестирования, разбирается в процессах, происходящих на рынке, и понимает по каким критериям выбирать компании для покупки.

В составе такого портфеля есть акции компаний первого и второго эшелонов (30%), корпоративные облигации (20-30%), государственные облигации (30%) и другие бумаги.

По источнику дохода

Кроме того, в зависимости от источника получаемого инвестиционного дохода выделяют:

- портфель роста,

- дивидендный портфель,

- смешанный.

Портфель роста

Имеет в своем составе акции, по которым ожидается рост курсовой стоимости. Конечная стоимость такого портфеля будет расти за счет увеличения цены инструментов в нем. Конечно, там могут находиться акции компаний, платящих дивиденды тоже. Но процент такого дохода будет невелик.

Большой годовой рост показывают недооцененные компании. Отобрать самостоятельно таких эмитентов начинающему инвестору будет не просто. Необходимо анализировать и рассчитывать рыночные мультипликаторы или ориентироваться на готовые данные, представленные на специализированных сайтах.

Как найти компанию-роста

Недооцененными можно считать компании, чья внутренняя стоимость выше, чем рыночные котировки акций. То есть текущая цена акций ниже, чем справедливая. Самый простой способ – это поиск компаний, имеющих показатель P/E меньше 5. На сегодняшний день недооцененными остаются Сургутнефтегаз, Мечел, Газпром, Газпромнефть, Башнефть, Распадская, Россети.

Как правило, такие активы покупаются на долгий период времени, так как на краткосрочном интервале, динамика цен на рынке подвержена серьезным изменениям, как в сторону увеличения, так и в сторону уменьшения. А значит и стоимость всего портфеля может меняться и даже опускаться ниже суммы вложенных средств. Это норма для фондового рынка и надо быть к этому готовым. Со временем рынок справедливо оценит их стоимость и котировки вырастут.

Недостаток такого портфеля в том, что невозможно предсказать, когда акции будут расти – через неделю, год, или несколько лет. Мы можем только строить прогнозы, которые не всегда соответствуют реальности.

Еще одним драйвером роста цены акций является процедура байбэка, то есть обратного выкупа своих акций компаниями с рынка. Так, например, произошло с акциями компании Лукойл в 2019 году, байбэк позволил добиться 20-процентного роста стоимости бумаг. Однако это тоже не слишком прогнозируемый процесс.

Средний рост стоимости акций на фондовом рынке 10-15% в год, значит бумаги, значительно превышающие данные показатели можно отнести к акциям роста.

В 2019 году в этот список можно отнести Газпром (рост составил 60%), Сургутнефтегаз (60%), Россети (65%), Яндекс (35%), группу Черкизово (55%), Полюс (35%), Норникель (46%), МТС (35%), АФК Систему (87%) и другие.

Однако нельзя гарантировать, что подобный рост повторится в 2020 году. Например, если сравнивать акции той же АФК Системы, то за 2017 год падение составило 50%.

Дивидендный портфель

Ориентирован на получение дохода за счет дивидендов, купонов и процентов. Такой портфель состоит из акций компаний, стабильно платящих высокие дивиденды, облигаций с высокими ставками купонов и прочих инструментов, приносящих процентный доход.

Компании из числа «голубых фишек» не принесут вам 20%-ю дивидендную доходность, а вот упоминаемый нами ранее Центральный телеграф (о существовании такой компании на рынке большинство из вас слышит впервые, согласитесь?), платит даже больше.

Недостаток такого набора бумаг: дивиденды по акциям заранее не определены. Как правило, они регламентируются Положением о дивидендной политике компании и зависят от размера полученной прибыли. Однако, прибыль может быть меньше прогнозируемой, и менеджмент компании может пересмотреть решение о выплатах. В таком случае ваши ожидания по доходности такого портфеля не совпадут с реальностью.

Кроме того, получение дохода от дивидендного портфеля имеет свою сезонность. Большинство компаний платят дивиденды 1 раз в год летом (июнь-июль). В другие месяцы стоит ориентироваться на поступления выплат по облигациям и подобрать набор так, чтобы выплаты поступали регулярно.

Какие компании платят большие дивиденды

Компании, заплатившие высокие дивиденды в 2019 году:

- из входящих в различные индексы Мосбиржи – Сургутнефтегаз АП (доходность 18%), Северсталь (15,24%), НЛМК (12,97%), ММК (12,94%), Татнефть АП (12,78%), Алроса (12,2%), Татнефть (10,89%), Норникель (10,55%),

- акции второго и третьего эшелонов – Центральный телеграф АП (38,2%), НКНХ АП (26%), МРСК Центра (13,4%), МРСК Волги (12,2%), НМТП (12%), Энел (12,4%) и т.д.

Однако, нельзя «купить на всю котлету» акции Сургутнефтегаза и сидеть, рассчитывая получить 18% дохода в следующем году. Данный уровень не является гарантированным.

Описанные портфели условны и в чистом виде встречаются крайне редко. На практике вы выбираете то, что соответствует вашим целям. Самый распространенный вариант это смешанные портфели, потому что именно они позволяют снизить уровень риска инвестора, используя диверсификацию.

Что такое диверсификация и какая она бывает

Диверсификации – это распределение риска между различными типами инвестиций. А так же наборами из разных классов финансовых инструментов, позволяющих не потерять при разнонаправленных движениях рынка и приблизить вас к вашей цели.

Диверсификация может быть по классам активов, по отраслям, по финансовым инструментам и т.д.

Важно, чтобы при этом активы имели низкую корреляцию между собой. То есть чтобы они по-разному реагировали на процессы, происходящие на рынке.

Так же, вы должны представлять, от какого именно риска вы хотите страховаться. Если вы опасаетесь ослабления рубля, то необходимо в портфель добавить валютную диверсификацию. То есть купить бумаг в разных валютах, или, к примеру, акции Тинькофф, Полиметалл, QIWI, Русал, которые торгуются в рублях, а дивиденды платят в долларах США.

Если боитесь падения рынка, то увеличьте в портфеле долю государственных облигаций и защитных активов – золота и акций золотодобывающих компаний.

Опасаетесь инфляции – покупайте короткие облигации.

Покупка облигаций с разными сроками гашения так же является своего рода диверсификацией, так как эти бумаги по-разному ведут себя в ответ на изменения рынка.

Самый распространенный вид – это отраслевая диверсификация, покупка акций из разных отраслей. Мы не знаем, какая именно отрасль “выстрелит” в следующем году (или через 5 лет). Кроме того разные отрасли по-разному ведут себя в ответ на изменение курса доллара, цены нефти и прочих внешних факторов. Возможно, вырастут акции металлургов, тогда надо было брать Северсталь, а может быть вырастет в цене нефть, и тогда взлетят котировки Лукойла, Татнефти, Роснефти… А что, если цены на нефть упадут?

Приведем самый яркий пример. Несколько лет назад многие аналитики начали предсказывать конец эры потребления угля, в связи с переходом на электроэнергию и массовостью экологических движений. Но что мы видим: самый большой рынок электромобилей – это Китай. А большую часть всей электроэнергии китайцы получают от угольных электростанций. Так что в данной ситуации китайские электрокары в буквальном смысле ездят на угле.

Отраслевые бумаги на Мосбирже

Мы не можем предсказать ни один сценарий развития ситуации, поэтому надо иметь бумаги разные.

На Московской бирже представлены бумаги из самых различных отраслей:

- добывающая – Алроса, Распадская, Полюс,

- нефтегазовая – Газпром, Татнефть, Лукойл, Газпромнефть, Башнефть и др.,

- металлургическая – Северсталь, ММК,

- машиностроительная – КАМАЗ,

- потребительский сектор – Магнит, Лента, Детский мир,

- сельское хозяйство – Черкизово, Агро,

- транспортная – Аэрофлот, НМТП,

- телекоммуникации – МТС, Мегафон, МГТС,

- технологичный сектор – Яндекс, Mail.ru group,

- химическая – Фосагро, Акрон,

- финансовая – Сбербанк, ВТБ, Тинькофф и т.д.

Никто не сможет сегодня предсказать, какая из этих отраслей будет в тренде через 10-20 лет

Поэтому ваша задача – собрать портфель из разных классов активов, чтобы минимизировать риски.

Какую долю бумаг соблюдать при покупке

Самая распространенная рекомендация: количество акций в портфеле рассчитывается по формуле «100 минус ваш возраст». Причина такого деления проста: чем моложе человек, тем больше у него времени для формирования капитала. Поэтому он может, во-первых, больше рисковать, во-вторых именно на долгосроке акции показывают бОльшую доходность.

Чем старше человек, тем ниже должен быть уровень риска в портфеле.

К примеру, если вам 30 лет, то 30% средств оставляете в облигациях, 70% в акциях, если вам 50 лет, то средства делим пополам в акции и облигации.

Нам кажется, что решить каждый человек должен для себя. Не готовы к рискам, не хотите терять, хотите стабильного дохода – начинайте спокойно, от простого к сложному. Купите ОФЗ, получите свой первый доход в инвестициях и параллельно изучайте другие инструменты.

Состав «хорошего» портфеля

В хороший портфель включают:

- акции из индекса Мосбиржи,

- акции роста,

- дивидендные акции,

- рублевые облигации – ОФЗ и корпоративные из 1 и 2 эшелонов,

- ETF – главное обращать внимание на комиссии.

Если есть доступ на зарубежные биржи, то можно добавить:

- акции развитых рынков – США, Европы, Японии;

- акции развивающихся рынков – Китай, Индия;

- валютные облигации.

Такой портфель будет максимально диверсифицирован и направлен на получение прибыли при минимизации рисков.

Если хотите получить большую доходность, должны быть готовы вкладывать деньги в 1-2 рискованных актива. Но только в той сумме, которую готовы потерять.

Конечно, со временем с ростом капитала вашего портфеля можно будет расширить круг финансовых инструментов. Кроме того, ваши цели могут измениться. Тогда потребуется провести и пересмотр структуры и состава портфеля.

Что купить в портфель на 10 тыс.руб. [пример]

Рассмотрим примеры бумаг для портфеля стоимостью 10 000 рублей. Для получения диверсифицированного набора, стоимость каждого актива должна быть в районе 1 000 рублей. Из чего его формировать?

Вариантов масса. Главное подобрать подходящий для ваших целей.

Итак, на московской бирже для инвесторов с небольшой суммой первоначального капитала доступно несколько инструментов:

Акции

Торгуются лотами, поэтому нам необходимо найти не просто бумаги с низкой стоимостью, а именно небольшой ценой лота. Одновременно с этим условием, новичкам рынка следует выбирать из акций крупных компаний, ну и обращайте внимание на размер дивидендов.

Присмотритесь к бумагам:

- Мосбиржа – цена 1 лота (10 акций) = 1060,10 руб. дивидендная доходность (ДД)- 7,35%,

- Северсталь – цена 1 лота (1 акция) = 895,60 руб., ДД – 13,65 %,

- ВТБ – цена 1 лота (10 000 акций) = 452 руб., ДД – 2,43 %,

- Русгидро – цена 1 лота (1 000 акций) = 529 руб., ДД – 7 %,

- Газпром – цена 1 лота (10 акций) = 2469,80 руб., ДД – 6,73 %,

- Сбербанк – цена 1 лота (10 акций) = 2406,70 руб., ДД – 6,73 %,

- Газпром нефть – цена 1 лота (10 акций) = 4205,50 руб., ДД – 7,98 %,

Облигации

Номинал большинства из них – 1000 рублей. Со временем цена может немного подрасти или снизиться, но не критично, так что проблем с покупкой не возникнет. Начинающим инвесторам можно покупать ОФЗ и корпоративные облигации компаний первого эшелона, например:

- ОФЗ 29012 – погашение в 2022 г., доходность 6,56%,

- 26229 ОФЗ – погашение в 2025 г., доходность 6,04%,

- ОФЗ 29006 – погашение в 2025 г., доходность 6,87%,

- Газпромбанк – ГПБ-БО14 – погашение в 2020 году, доходность 5,81%,

- Газпромбанк – ГПБ-БО17 – погашение в 2024 году, доходность 7,29%,

- Альфабанк – Альфа-Б2Р1 – погашение в 2021 году, доходность 6,49%,

- ЛСР – БО1Р2 – погашение в 2022 году, доходность 8,35%,

- МТС – 1Р-11 – погашение в 2026 году, доходность 7,79%,

- ВТБ – Б-1-18 – погашение в 2020 году, доходность 6,26%.

Таким образом найти бумаги можно на любые сроки.

ETF

Помогают добиться диверсификации с небольшой суммой денег, покрывая широкую часть рынка. Могут дать отраслевую, страновую, валютную диверсификацию. Однако, не надо забывать о комиссиях (портфель, собранный из акций и облигаций самостоятельно не будет требовать комиссии за управление). Из ETF рассмотрите к покупке:

- FXRU – фонд еврооблигаций, цена 778 руб.,

- SBSP – фонд американских акций от Сбербанка, цена 1068,80 руб.,

- VTBA – фонд американских акций от ВТБ, деньги инвестируются в акции компаний, входящих в состав индекса S&P500, цена 700 руб.,

- FXGD – фонд на золото, цена 643,80 руб.

Расходы за управление – в пределах 0,9 – 1,5% от стоимости чистых активов. Купить можно как за рубли, так и за доллары.

Еще вариант – подкопить несколько месяцев и купить активы с большей стоимостью.

При этом надо всегда помнить о диверсификации и покупать акции и облигации эмитентов из разных отраслей.

Облигации принесут ощутимый доход только в сочетании с ИИС, так как доходность по данным бумагам падает вслед за снижением ставок по депозитам.

Повышенную доходность дают облигации второго и третьего эшелонов, однако помните, что с повышением доходности растет и риск банкротства эмитента.

Выводы

- Идеального портфеля не существует, каждый инструмент подбирается под определенные задачи инвестора.

- В конечном счете, выбор конкретной модели портфеля определяется только двумя критериями – доходностью и риском.

- Высокий уровень доходности инструмента в прошлом не гарантирует его сохранение в будущем.

- Чем больше процент дохода, тем выше риск.

- Сбалансированный портфель будет содержать ценные бумаги стабильных компаний, купленные на долгосрок, и краткосрочные инструменты с повышенным риском, доля которых не больше 20%.

- В идеальном портфеле должно быть максимальное разнообразие классов активов, чтобы во время падения одних, другие компенсировали это ростом.

- В любом, даже самом агрессивном портфеле должна быть доля защитных активов, чтобы хоть немного компенсировать убытки.

- Изменение ситуации на рынке, целей инвестора или его отношения в риску повлечет обязательные изменения в структуре портфеля.

- Диверсифицируйте свои активы – это не защитит ваш портфель от просадок, но сохранит доходность.