Как накопить миллион – сколько нужно откладывать, чтобы на вкладе образовался 1 000 000 рублей

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. Хотите стать миллионером? Думаете это несбыточная мечта? Так ли сложно накопить миллион? Давайте поставим себе цель и разберемся.

- Как разобраться со своим бюджетом

- Где найти дополнительные деньги

- Как правильно экономить

- Сравнение ставок банковских вкладов

- Что такое капитализация и зачем она нужна

- На что обратить внимание при выборе вклада

- Примеры с расчетами вариантов накопления 1 000 000 рублей

- А можно ли накопить миллион быстрее?

- Преимущества и недостатки банковских вкладов

- Альтернативные способы накопить денег с повышенной доходностью

- Открыть брокерский счет

- Открыть ИИС

- Преимущества и недостатки таких счетов

- Сравнение вариантов накопления

- Заключение

По данным Росстата среднемесячная зарплата в России в 2018 году составила 43 400 рублей, хотя по ощущениям большинства жителей небольших городов, цифра эта существенно завышена.

Сколько же лет надо будет копить, чтобы собрать миллион?

Для ответа на этот вопрос, необходимо знать какую сумму ежемесячно вы можете откладывать. Только не говорите, что откладывать совсем нечего. Если так, то сначала надо навести порядок в ваших финансах.

Как разобраться со своим бюджетом

Берем лист бумаги и расписываем все ваши траты. В идеале это необходимо делать в течение нескольких месяцев, чтобы понять, какие траты регулярны, какие жизненно необходимы, а от каких безболезненно можно отказаться. Добавляем туда ежегодные обязательные затраты – страховки, налоги и т.п.

Начните вести семейный бюджет, чтобы представлять, на что вы тратите деньги. Сделать это проще всего в Excel. Можете использовать наш шаблон таблицы. Скачать его можно здесь. Изменяя значения своих доходов и расходов, вы получите сумму, которую можете тратить в день для того, чтобы «вписаться» в лимиты.

Записываем точно так же все ваши доходы.

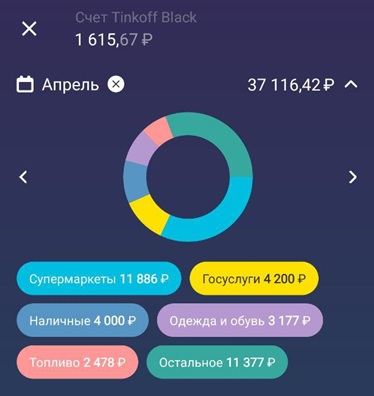

Кстати, если вы платите в большинстве случаев картой, то можете посмотреть очень наглядно ваш бюджет и траты в мобильном приложении вашего банка. Такие функции есть в приложениях Сбербанка, Тинькофф банка, банка ВТБ и многих других.

Все траты будут разделены по категориям, а в каждой категории можно посмотреть, в каком магазине совершен платеж.

Где найти дополнительные деньги

Ищем дополнительные источники поступления и сохранения финансовых средств:

- Изучите свои расходы и вычеркните те, без которых вполне можно обойтись – кофе, гамбургеры, чипсы, сладости, сигареты. Да еще и на лекарствах сэкономите, т.к. отказавшись от этих пунктов, будете точно меньше болеть. Мы не говорим, что надо полностью отказать себе в удовольствиях. Вместо пяти чашек в кафе, оставьте одну, и она покажется вам вкуснее. Вместо поездки на такси воспользуйтесь общественным транспортом. Ищите не причину, по которой вы не можете от чего-то отказаться, а возможности, которые за этим последуют.

- Научитесь сберегать. Заведите счет-копилку. Во многих банках на суммы, лежащие на таком счете, начисляется неплохой процент (например, в Тинькофф банке 5%). Можно открыть и пополняемый вклад, дальше в статье мы найдем банки с максимально выгодными условиями.

Откладывайте как минимум 10% от зарплаты. Если можете больше, просто отлично. Если не можете 10%, отложите 100 рублей в день, 50 рублей и не говорите, что это «копейки». Если делать это ежедневно, то за год набегает уже сумма на первый взнос по вкладу – откладывая 100 рублей в день, за год получите сумму = 100*365 = 36 500 рублей.

Найдите источники дополнительных поступлений денег:

- Заведите карту с кешбэком и процентами на остаток, такие сейчас есть практически у каждого банка,

- Проверьте, не положены ли вам налоговые вычеты, позволяющие вернуть часть уплаченного в бюджет НДФЛ. Подробнее про них в нашей статье здесь (ссылка).

- Избавьтесь от кредиток – они расслабляют и создают ощущение вседозволенности, правда до тех пор, пока не настает пора платить по счетам.

- Разберите дома «залежи» ненужных вещей и продайте лишнее на «Авито» или «Юле». Пусть вам и кажется, что это копейки, но возможно именно эту вещь кто-то давно искал, а в вашей копилке прибавятся лишние 500 рублей.

Научитесь экономить. Это не значит, что надо во всем себе отказывать, но вы даже не представляете, как много средств утекает у вас сквозь пальцы.

Как правильно экономить

Сократите лишние расходы:

- Поставьте счетчики в квартире.

- Пользуйтесь энергосберегающими лампами – да, стоят они дороже, но ваша выгода от их применения будет больше.

- Приведите в порядок дом, окна (заделайте щели, чтоб тепло зимой «не уходило» и вы не грели комнату понапрасну), замените батареи.

- Пользуетесь ли вы радио? Если нет, отключите радиоточку. Это 205 рублей в месяц или 2 460 рублей в год.

- Смотрите спутниковое телевидение? Отключите общедомовую антенну, и вам не придется за нее платить 230 рублей в месяц.

- Домашний телефон – он все еще звонит у вас или вы просто платите абонентскую плату, а все разговоры ведете по сотовому?

- Покупайте товары в интернете – технику, одежду, обувь, игрушки. Нет, сначала обязательно «пощупайте» все в магазинах, т.к. это важная часть процесса. И примерить одежду достаточно важно. А вот купить в интернете все тоже самое от тех же производителей можно на 20-30% дешевле, так как интернет-магазины не содержат большой штат продавцов и не платят огромные арендные суммы.

- Парадокс – качественная одежда и обувь позволят вам сохранить бюджет за счет того, что прослужат не один и не два сезона. Поэтому, не гонитесь за дешевизной, экономьте качественно.

- Научитесь пользоваться скидками и распродажами – информацию о них легко можно получить в приложении «Едадил».

- Ну и главное, попробуйте получить дополнительное образование, повысьте квалификацию и увеличьте свой заработок. Найдите для себя новые возможности!

Ваша главная задача, выделить часть средств, которую вы сможете откладывать регулярно и начать копить.

Что такое миллион? Это тысяча раз по тысяче рублей. Или две тысячи раз по 500 рублей.

Хотите накопить за год? Пожалуйста, делим миллион на 365 дней и получаем, что откладывать надо по 2 740 рублей в день. Это много, а для некоторых просто нереально.

Тогда давайте ближе к реальности.

Самый простой способ копить – это открыть пополняемый банковский вклад.

Сравнение ставок банковских вкладов

13 декабря на своем заседании Банк России в очередной раз снизил размер ключевой ставки на 25 б.п., до 6,25%. Для нас, как потребителей это означает две вещи: подешевеют кредиты, в том числе ипотека – следует ожидать снижение процентов, но и ставки по депозитам будут в очередной раз снижены.

Что же сегодня нам предлагают банки?

В конце декабря банки традиционно вводят специальные «сезонные» условия на вклады. Причина этого легко объяснима: люди получают на работе премии по итогам года и каждый банк хочет, чтобы излишек денег клиенты принесли именно на его счета. Однако даже с учетом специальных повышенных процентов, ставки в банках не высоки:

- Максимальную ставку по вкладу «Открытый (максимальная надбавка)» предлагает банк «Открытие» – 8,1% с капитализацией в конце срока.

- Следом за ним идет вклад «Новогодние мечты» от банка МКБ со ставкой 7,7%, но уже без капитализации процентов.

- На этой строчке «РоссельхозБанк» и его вклад «Зафиксируй свой доход» со ставкой 7%, с капитализацией в конце срока.

Почему так много внимания мы уделяем капитализации?

Что такое капитализация и зачем она нужна

Капитализация (или сложный процент) – это добавление полученных процентов к основной сумме вклада. Таким образом, при начислении в следующем месяце вы уже получаете процент на процент, что увеличивает ваш доход.

Рассмотрим пример:

Вклад банка МКБ со ставкой 7,7%. Первоначальная сумма вклада 50 000 рублей.

| 1 год | 1 год | 3 года | 3 года | |

| Без капитализации | С ежемесячной капитализацией | Без капитализации | С ежемесячной капитализацией | |

| Первоначальная сумма | 50 000 рублей | 50 000 рублей | 50 000 рублей | 50 000 рублей |

| Процентная ставка | 7,7% | 7,7% | 7,7% | 7,7% |

| Эффективная доходность | 7,7% | 7,98% | 7,7% | 8,63% |

| Сумма на конец срока | 53 850,46 рублей | 53 989,29 рублей | 61 550,00 рублей | 62 946,44 рублей |

| Доход за время вклада | 3 850,46 рублей | 3 989,29 рублей | 11 550 рублей | 12 946,44 рублей |

Таким образом, при использовании капитализации за год вы бы заработали на 138,83 рубля больше, а за три года эта разница уже составляет 1 396,44 рублей. На больших периодах времени (10-20 лет) эта сумма еще более существенна.

Вы наверняка обратили внимание на строку «эффективная доходность». Это процентный доход с учетом капитализации и срока вклада. То есть при наличии капитализации процентов по вкладу ваша ставка 7,7% за три года превращается по факту в 8,63%.

Когда вам пригодится капитализация? В начале года «сезонные» предложения банков сменятся стандартными. И в условиях, когда процентная ставка практически во всех банках из топ-10 будет находиться на уровне 6%, вы уже будете знать, на какие дополнительные условия вкладов обращать внимание. При прочих равных условиях вклад с капитализацией выгоднее, чем без нее, особенно на длительных сроках.

Кроме того, в некоторых банках есть ограничение по минимальной сумме вклада. В среднем это 50 тысяч рублей. Есть банки, принимающие вклады от 1 тысячи рублей (но процентная ставка по ним ниже). А есть те, минимальная сумма в которых начинается от 100 тысяч рублей и больше. Поэтому, чтобы открыть вклад, потребуется сначала накопить минимальную сумму.

На что обратить внимание при выборе вклада

- Выбирать банк из топ-10 , максимум из топ-20. Мы не упоминали об этом ранее подробно, так как это само собой разумеющийся факт – ваши средства должны храниться в надежном месте. Вполне возможно, что банк, находящийся на 256 строчке рейтинга и предложит вам условия лучше, но ваше спокойствие и гарантированная сохранность средств дороже будет.

- Минимальная сумма открытия вклада. Например, у Газпромбанка есть вклад «Ваш успех» с доходностью до 7,05%, который доступен людям, которые УЖЕ достигли успеха, т.к. минимальная сумма вклада – 1 миллион рублей.

- Наличие ежемесячной капитализации – особенно важно на длительных сроках вкладов.

- Ловите «сезонные» предложения, а так же специальные условия для некоторых групп вкладчиков. Например, часто пенсионерам предлагают более выгодные условия по ставкам.

- Ставки по «пополняемым» вкладам, на которые можно довносить суммы в течение всего срока хранения, обычно на 0,5-1,5% ниже, чем на вкладах без возможности пополнения.

- Самые выгодные ставки обычно на вклады сроком от 6 месяцев до 12-18 месяцев.

Ну а теперь давайте копить наш миллион.

Примеры с расчетами вариантов накопления 1 000 000 рублей

Рассмотрим несколько вариантов:

- среднюю ставку по вкладами банков из топ-10,

- вклад с увеличенным первоначальным взносом,

- вклад с небольшой суммой пополнения (допустим, вы можете откладывать в месяц только 1 тысячу рублей),

- вклад с увеличенными ежемесячными платежами.

| Среднестатистический вклад | Повышенный первоначальный взнос | Повышенные ежемесячные пополнения | Небольшие суммы пополнений | |

| Первоначальная сумма | 50 000 | 100 000 | 50 000 | 50 000 |

| Процентная ставка | 6% | 6% | 6% | 6% |

| Ежемесячное пополнение | 5 000 | 5 000 | 10 000 | 1 000 |

| Капитализация процентов | ежемесячно | ежемесячно | ежемесячно | ежемесячно |

| Период для накопления

1 млн. на счете |

Почти 11 лет

(129 месяцев) |

10 лет | Почти 6,5 лет

(77 месяцев) |

Более 26 лет

(314 месяцев) |

| Сумма на конец периода | 1 002 642,85 | 1 005 445,00 | 1 014 334,19 | 1 000 959,86 |

Таким образом, если вы можете откладывать хотя бы по 5 тысяч рублей в месяц, через 11 лет сможете накопить миллион.

На срок накопления больше всего влияние оказывает сумма ежемесячного пополнения. Если у вас есть возможность пополнять вклад на 10 тысяч рублей в месяц, то стать миллионером вы вполне сможете через 6,5 лет.

А можно ли накопить миллион быстрее?

Ну конечно можно, но для этого нужны бОльшие суммы. Помните, как в сказке: «больших семь шапок из овцы не выкроить никак». Давайте посчитаем, насколько серьезными должны быть пополнения. Для сравнения оставим минимальный срок из предыдущей таблицы.

| Повышенные ежемесячные пополнения | 20 тыс. руб. в месяц | 30 тыс. руб. в месяц | 40 тыс. руб. в месяц | |

| Первоначальная сумма | 50 000 | 50 000 | 50 000 | 50 000 |

| Процентная ставка | 6% | 6% | 6% | 6% |

| Ежемесячное пополнение | 10 000 | 20 000 | 30 000 | 40 000 |

| Капитализация процентов | ежемесячно | ежемесячно | ежемесячно | ежемесячно |

| Период для накопления

1 млн на счете |

Почти 6,5 лет

(77 месяцев) |

3,5 года

(43 месяца) |

2,5 года

(30 месяцев) |

Меньше 2 лет

(23 месяца) |

| Сумма на конец периода | 1 014 334,19 | 1 023 397,36 | 1 031 235,93 | 1 033 431,24 |

Итого,1 миллион можно накопить и за 2 года, но при этом в месяц придется откладывать по 40 тысяч рублей, а это очень существенная сумма.

Преимущества и недостатки банковских вкладов

Преимущества накопления с использованием депозита:

- Простота. Со вкладами разберется даже школьник, особенно если быть внимательным и читать все мелкие шрифты и изучить особенности тарифов.

- Открыть вклад можно с 14 лет.

- Наглядность. Сразу понятна конечная доходность.

Недостатки вкладов:

- невысокие ставки,

- пополнять можно не чаще, чем раз в месяц,

- ограничения входа в инструмент – у большинства банков минимальная сумма вклада это 50 тысяч рублей.

Кроме того, есть риск, связанный со снижением банковских ставок. В следующем году аналитики ждут, что Центральный банк продолжит свой курс на снижение ключевой ставки и проценты по депозитам могут опуститься ниже 6 пунктов. Уже сейчас, к примеру, в Сбербанке выдаются вклады по ставкам не выше 5,5%.

Альтернативные способы накопить денег с повышенной доходностью

Существует несколько способов увеличить доходность своих инвестиций.

Открыть брокерский счет

Сделать это может любой гражданин РФ, достигший возраста 18 лет. При этом не важно, есть ли у вас официальная заработная плата. Для открытия счета необходимо выбрать брокера и заключить с ним договор.

Доход по таким счетам можно получить от роста стоимости бумаг, выплаченных купонов по облигациям или дивидендов по акциям.

Доступные инструменты:

- ОФЗ – это облигации с государственными гарантиями. Доходность по ним не велика 6,5-7%, их можно использовать как альтернативу вкладу.

- Корпоративные облигации. Здесь уже доходность выше, а уровень риска бумаг не высок, если выбирать бумаги «голубых фишек». Согласитесь, облигации Сбербанка будут точно так же гарантированы этим банком, как и его вклады, а вот доходность бумаг весьма отличается.

Например, СберБ50R – купон 8,8%, доходность к погашению – 9,32% (против вклада со ставкой 5,5% не плохо).

Или облигации Газпроманка ГПБ 1Р-06Р – купон 9,05%, доходность к погашению 8,85%, даже «сезонные вклады» имеют ставку ниже.

- Акции. Тут необходимо быть аккуратным, так как ваша главная цель накопить миллион, а не потерять. Поэтому следует покупать ТОЛЬКО акции компаний из первого эшелона, обращая внимание на дивиденды.

Высокие дивиденды за прошлый период заплатили привилегированные акции Сургутнефтегаза – доходность 18%, Северсталь – 15,24%, НЛМК и ММК – почти по 13%, столько же Татнефть и Алроса.

Такой уровень прироста капитала не даст ни один вклад. Однако надо четко понимать, что цена самих акций подвержена изменениям и может, как вырасти, так и значительно снизиться. Например, под угрозой санкций.

Открыть ИИС

Это разновидность брокерского счета. Однако тут доходность можно увеличить за счет льготного налогообложения, а точнее налоговых вычетов.

Особенно это касается тех, кто получает официальную зарплату и платит НДФЛ в бюджет.

Подробнее про ИИС здесь.

Использование таких счетов позволяет увеличить получаемый доход на сумму до 13%.

То есть, если купить акции Северстали, то к дивидендной доходности в 15,24% + 13% получаем в итоге 28,24% в год.

Преимущества и недостатки таких счетов

Преимущества:

- открыть можно с любой суммы – некоторые брокеры даже позволяют держать такие счета пустыми,

- высокая доходность,

- пополнять можно в любое время и любыми суммами,

- если получаемые дивиденды и купоны реинвестировать (то есть опять покупать на них бумаги), то будет работать эффект сложного процента.

Недостатки:

- Для более эффективного использования всех возможностей фондового рынка придется изучить теорию и погрузиться в разбор компаний.

- Комиссии. Следует тщательно выбирать брокера, с которым будете работать, учитывая данный параметр.

- Колебания стоимости бумаг на рынке невозможно предсказать. Важно знать, что акции на длительных промежутках времени всегда показывают рост, а на коротких отрезках, могут значительно снижаться.

- Высокая доходность бумаг в прошлом не является гарантированной в будущем.

Сравнение вариантов накопления

Вернемся к нашим расчетам и попробуем увеличить процентную ставку. Сравним вклад с альтернативными вариантами. В качестве примера по ИИС возьмем вариант открытия счета и покупки на него ОФЗ – данная стратегия не требует большого количества специальных знаний и имеет практически гарантированную доходность 20% (7% по ОФЗ и 13% от возврата налогов).

| Среднестатистический вклад | ОФЗ | Корпоративные облигации

(средняя доходность) |

Дивидендные акции

(средняя доходность ) |

ИИС | |

| Первоначальная сумма | 50 000 | 50 000 | 50 000 | 50 000 | 50 000 |

| Процентная ставка | 6% | 7% | 8,5% | 13% | 20% |

| Ежемесячное пополнение | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 |

| Капитализация процентов | ежемесячно | ежемесячно | ежемесячно | ежемесячно | ежемесячно |

| Период для накопления

1 млн на счете |

Почти 11 лет

(129 месяцев) |

10 лет

(123 месяца) |

9,5 лет

(115 месяцев) |

8 лет

(97 месяцев) |

7 лет

(84 месяца) |

| Сумма на конец периода | 1 002 642,85 | 1 002 995,64 | 1 002 245,87 | 1 002 685,54 | 1 014 706,13 |

Таким образом, простое изменение инструмента накопления позволяет существенно сократить сроки.

Заключение

Конечно, можно сказать, «я боюсь фондового рынка», «это все сложно», и копить под матрасом. Но вы же помните, что придется отложить 1 000 раз по 1 000 рублей, а это еще сложнее.

Причина этих страхов, возможно, в том, что вы не правильно ставите себе цель и вам просто не совсем понятно, а для чего вам 1 миллион. Почитайте статью про то, как правильно выбирать инвестиционную цель. Следует начать именно с этого и разобраться в причинах. Тогда появится правильная мотивация, и любые сложности будут не страшны.